希捷磁盘驱动器业务营收下滑,但情绪仍然稳定

希捷公司在2017财年第三季度遭遇一定挫折,其环比营收略有下滑,因表现不及华尔街预期而面临股价下跌——自财报公布以来,每股价格缩水15%。另外,预计其全年营收亦将不及去年。

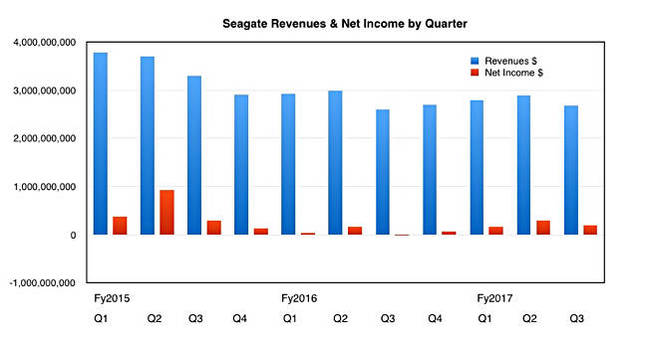

希捷公司董事长兼CEO Steve Luczo表示其本季度营收达到27亿美元,较上年同季度的26亿美元增长3%,但不及上个季度的28.9亿美元。另外,本季度净收入为1.94亿美元,远优于上年同期的2100万美元亏损。

本季度毛利率为30.5%,而目前的运营现金流则为4.26亿美元。磁盘驱动器总体营收为24亿美元,另外2.5亿美元来自企业级存储阵列、SSD以及其它产品线。

Luczo给出的声明非常平淡:“公司本季度财务业绩反映了稳定的市场需求环境、良好的运营执行力以及稳定的业务模式发展态势。希捷公司拥有良好的市场定位,我们将继续关注未来业务增长机会,同时为股东创造利润以及可持续价值回报。”

不过令人奇怪的是,希捷公司并没有在财报结果当中提供磁盘驱动器出货量,而仅仅表示其磁盘驱动器总出货容量为65.5 EB,而每块驱动器的平均容量为1.8 TB。通过计算,我们发现希捷公司大概售出了3639万块驱动器,不及上年同期的3920万块与上季度的3990万块。

另外,希捷方面亦没有针对各磁盘市场区间公布具体出货量,而仅指出今后“将不再公布驱动器出货量”。这意味着我们将更难立足季度进行销量比较,而且其出货总容量数字显然要比驱动器出货数量看起来更加积极。

在此次财报电话会议中,希捷公司表示目前其仅有不足10%的磁盘驱动器产品面临闪存存储方案的竞争压力,而明年这一比例还将进一步下降。

以被动态度应对技术领域中快速崛起的闪存正是希捷公司的发展策略。其认定大量高成本闪存存储设备的出现对其磁盘驱动器业务实际上有所助益——因为这意味着将有更多数据最终被集中存储在磁盘当中,例如依托于公有云存储环境。以Chromebook为例,其可怜的64 GB固态存储容量迫使用户不得不将大量照片、视频及其它文档保存在谷歌云之内,而这意味着其最终还是需要由磁盘进行容纳。

HAMR袭来

Luczo表示希捷公司的HAMR技术将于2018年年底以16 TB甚至更高容量驱动器的形式与广大用户见面。他认为希捷公司在1 TB驱动器领域拥有技术优势,并指出目前公司正逐步转向第四代SMR(即重叠磁记录)技术方案。目前希捷公司旗下约40%驱动器已经开始使用SMR技术。

在SSD领域,由于无法获得充足的闪存芯片供应,所以希捷方面认为其潜在营收仅在4000万到5000万美元之间。

Luczo表示,系统业务(即存储阵列)作为在全部营收中占比尚不远10%的业务类别,确实拥有可观的利润空间且在不断增长,且主要面向OEM厂商及云服务供应商进行出售。他并未提到这部分业务拥有战略性意义,但暗示称其非常重要:“我们一如既往地致力于将该业务拓展至产品组合中一切有意义的层面。”

与西部数据公司更为灵活的闪存驱动器与系统方案相比,希捷公司的表现似乎并不像是一家激动人心的高科技企业,而更像是一家沉闷的现金流发动机。

总体来说,此次财报电话会议更像是一段毫无特色的定期运作状况汇报。

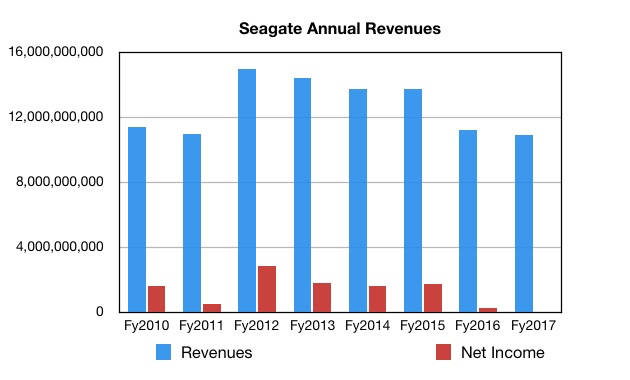

希捷公司各财年营收汇总,自2012年峰值以下不断呈下滑趋势。

希捷公司给出的下季度营收预期在25亿美元到26亿美元之间,其中位数较2016年第四季度的27亿美元相比下滑1.55亿美元。2017财年全年营收将达到109亿美元,较2016财年全年的112亿美元缩水2.5%。

希捷公司正成为一家愈发无趣的企业,其在产品设计上不再用少,像是仅提供果腹之用的大块面包。至于那些精致的甜点?留给其它闪存厂商操心吧。

好文章,需要你的鼓励

《数字经济洞察周报》2024年第2期 |智谱AI技术开放日发布GLM-4大模型

智谱AI发布GLM-4大模型;工信部发布《国家人工智能产业综合标准化体系建设指南》(征求意见稿);高通骁龙数字底盘、联想AI PC亮相CES 2024

《数字经济洞察周报》2024年第1期 |17部门联合印发《“数据要素x”三年行动计划(2024—2026年)》

国家数据局等17部门联合印发《“数据要素x”三年行动计划(2024—2026年)》;小米举办汽车技术发布会。

2017

04/28

15:10

分享

点赞

万字梳理中国AIGC产业峰会激辩,大模型应用最全行业参考在此

Galaxy AI从Galaxy S24系列进一步扩充支持到更多设备

以AI对抗AI,抵御AI时代欺诈风暴

“元脑”品牌全面升级!浪潮信息全力进击人工智能

数智范式会展发布《长三角制造业数字化建设需求侧市场研究报告》,成功举办“智造未来·高峰对话”论坛

SAP携手梅赛德斯-AMG 马石油 F1 车队,亮相F1中国大奖赛

F1联想中国大奖赛前夕,ThinkBook举办AI PC新品抢先试驾夜

Limitless推出一款AI加持的可穿戴录音笔

华为邵士新:iMaster NCE构筑“一图一脑”,加速FBB迈向高阶自智

英特尔与生态伙伴紧密合作,OPS 2.0标准助力智慧教育再升级

引领大模型创新实践,加速迈向高阶自智网络

英特尔携手生态伙伴重磅发布OPS 2.0,推动智慧教育应用创新落地